Brutte notizie per coloro che hanno un mutuo o ne stanno cercando uno: la Banca Centrale Europea (BCE) ha deciso di aumentare il tasso di interesse di un altro 0,25%, marcando così l’ottava volta in meno di un anno, e portandolo al 4%. Questo livello rappresenta il più alto degli ultimi 22 anni. Inoltre, sembra probabile che ci saranno ulteriori incrementi almeno fino a luglio.

|

|

|

|

Tuttavia, coloro che hanno già un mutuo a tasso fisso non dovrebbero preoccuparsi, poiché il tasso rimarrà fisso nel corso del tempo. Si stima che ci sarà un aumento mensile di 20-30 euro nelle rate dei mutui, a seconda dell’importo finanziato. Le rate dei nuovi mutui a tasso fisso potrebbero raddoppiare nel corso del 2023, mentre quelle dei mutui a tasso variabile potrebbero aumentare del 55-65%.

Chi ha già un mutuo a tasso variabile potrebbe limitare le spese future prendendo in considerazione la possibilità di una surroga, passando così a un tasso fisso o misto. Ciò potrebbe essere ancora una buona opzione per bloccare il valore della rata nei prossimi mesi. In alternativa, è possibile rinegoziare il mutuo con la propria banca attuale, passando da un tasso variabile a un tasso fisso o misto, con una rata protetta o con un tetto massimo. È importante notare che la suddetta operazione non è obbligatoria per le banche e di solito è più probabile ottenerla dopo aver richiesto un’offerta di surroga da un’altra banca. Tuttavia, con l’entrata in vigore della Finanziaria 2023 (fino al 31 dicembre 2023), è stata ripristinata la possibilità di rinegoziare direttamente con lo Stato, consentendo ai clienti con mutui che soddisfano determinati requisiti di convertire il tasso da variabile a fisso senza il consenso della banca e con condizioni uguali per tutti.

Recentemente, il centro studi delle camere di commercio “Guglielmo Tagliacarne” di Novara ha analizzato gli stipendi da lavoro dipendente in tutte le 107 province italiane, escludendo le partite IVA e il lavoro “nero”. I risultati hanno evidenziato una delle principali cause dell’emigrazione di massa: i salari nel nostro paese sono la metà rispetto al resto d’Italia, con una retribuzione annua lorda di 25.438 euro. In alcuni casi, persino il reddito di cittadinanza risulta più dignitoso.

Per giovani e meno giovani che vivono nel Sud, in particolare in Calabria e nella Sibaritide, la prospettiva di accedere al diritto alla casa si fa sempre più difficile. La situazione economica è caratterizzata da salari stagnanti, alti livelli di disoccupazione e una scarsa creazione di posti di lavoro. Questa realtà rappresenta un vero e proprio dramma per le persone che desiderano garantirsi una casa propria e un futuro stabile. I salari rimangono sostanzialmente invariati nel tempo, senza alcuna prospettiva di miglioramento significativo.

Senza il salario minimo giovani preparati sono costretti ad accettare lavori sottopagati e precari, perché nel decreto del primo maggio Meloni ha ampliato l’uso dei voucher e dei contratti a termine, e perché il r.d.c. cessa a settembre 2023, e viene sostituito dal “Supporto per la formazione e il lavoro”: 350 euro mensili per la durata massima di un anno. A ciò si aggiunge la difficoltà di accedere a mutui convenienti a causa degli alti tassi di interesse, creando un circolo vizioso che impedisce ai giovani e alle famiglie di costruire una vita indipendente e stabile.

La mancanza di opportunità lavorative adeguate contribuisce a un aumento della disoccupazione, con una conseguente limitazione delle risorse finanziarie necessarie per affrontare la spesa per l’acquisto di una casa. La situazione è aggravata dal fatto che il mercato immobiliare non è in buona salute, con effetti ancora più significativi in regioni come la Calabria. Ciò rende ancora più difficile per i giovani e le famiglie realizzare il sogno di possedere una casa, poiché gli immobili rimangono spesso al di fuori della loro portata finanziaria. In questa situazione critica, emerge un quadro in cui le speranze di stabilità e sicurezza abitativa si infrangono, lasciando molte persone senza alternative concrete.

Sempre meno giovani riusciranno ad acquistare la prima casa, e il mercato immobiliare è in calo con effetti più significativi nel Nord-est -4,0%, nel Sud -2,0% (dati Istat). Questi infatti, accedono faticosamente o ancora per poco ai beni di prima necessità che, per l’inflazione, sono aumentati e aumenteranno ancora di prezzo. Negli ultimi 50 anni la quota di giovani ancora in famiglia è passata dalla metà ai due terzi del totale. I giovani restano a casa dei genitori perché sono poveri. Nella fattispecie, 72.8% al Sud contro il 63.7% del Nord e 67% del Centro. È evidente che sia necessario adottare misure concrete per affrontare questa crisi abitativa nel Sud del paese.

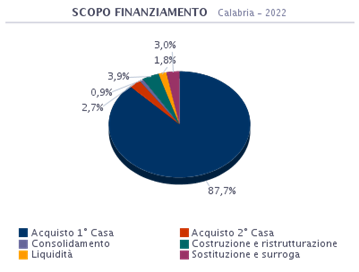

L’acquisto della prima casa in Calabria resta la motivazione principale per la quale si sottoscrive un mutuo e rappresenta l’87,7% del totale delle richieste; la durata media è pari a 23,8 anni, mentre nell’anno precedente era pari a 22,8 anni.

Parallelamente ai tassi di interesse che rendono impossibile qui al Sud la contrazione di un mutuo, si eleva anche il valore dell’immobile, mentre rimane invariato appunto, il salario: l’Italia è l’unico paese europeo in cui i salari sono diminuiti rispetto al 1990 (dati OCSE).

Un decreto lavoro volto l’estensione dei voucher e la liberalizzazione dei contratti a termine non è a favore dei lavoratori, è contro i lavoratori. Il taglio del cuneo fiscale non basta: è una manovra una tantum che riguarda soltanto gli ultimi sei mesi del 2023 senza incidere sulla quattordicesima, diretta soprattutto a docenti e personale Ata che si traduce in 50-100 euro di aggiunta alla busta paga.

È fondamentale promuovere politiche attive per la creazione di posti di lavoro, incentivare gli investimenti nelle regioni meno sviluppate e fornire opportunità di formazione e crescita professionale. Allo stesso tempo è necessario combattere la piaga del lavoro ‘’nero’’ che affligge le nostre zone e che purtroppo ad oggi è agevolato dall’aumento del tetto al contante che rende più difficile fare controlli sul versante sul lavoro.

A tal proposito, l’evasione fiscale in Italia gioca un ruolo decisivo sulle risorse di cui si potrebbe disporre. Essa è commessa maggiormente dalle grandi aziende. Nel 2019 sono stati evasi 8,7 miliardi di euro (relazione MEF). Solo attraverso un approccio integrato che comprenda sia interventi sul mercato del lavoro che sul mercato immobiliare sarà possibile affrontare il dramma dell’accesso alla casa nel Sud dell’Italia e offrire a giovani e meno giovani una speranza reale per il futuro.

Ma noi cittadini, cosa possiamo fare? Innanzi tutto, informarci. In Italia, il livello di educazione finanziaria è sempre stato storicamente più basso rispetto alla media dei paesi dell’OCSE: nel 2020, il nostro paese occupava il 25esimo posto su 26 del gruppo degli Stati più avanzati del mondo per quanto riguarda le conoscenze della popolazione in merito a materie economiche e finanziarie.

Da un’indagine condotta proprio dall’Ocse (2020), solo un italiano su due conosce il concetto di ‘’tasso di interesse’’, eppure quest’ultimo influenza non solo i mutui per chi vuole acquistare casa ma anche i mercati finanziari e i risparmi.

Istruirsi, agitarsi, organizzarsi rimane ancora l’unica valida opzione per riappropriarsi della dignità di lavoratori e di esseri umani. C’è bisogno di sindacati forti e di cittadini preparati che facciano la loro parte, che non subiscano in silenzio manovre dipinte come a loro tutela mentre sono di fatti a discapito. E tutto questo può essere possibile solo se abbandoniamo la spesso comoda ignoranza e partecipiamo attivamente alla gestione della collettività.

Virginia Diaco