|

|

|

|

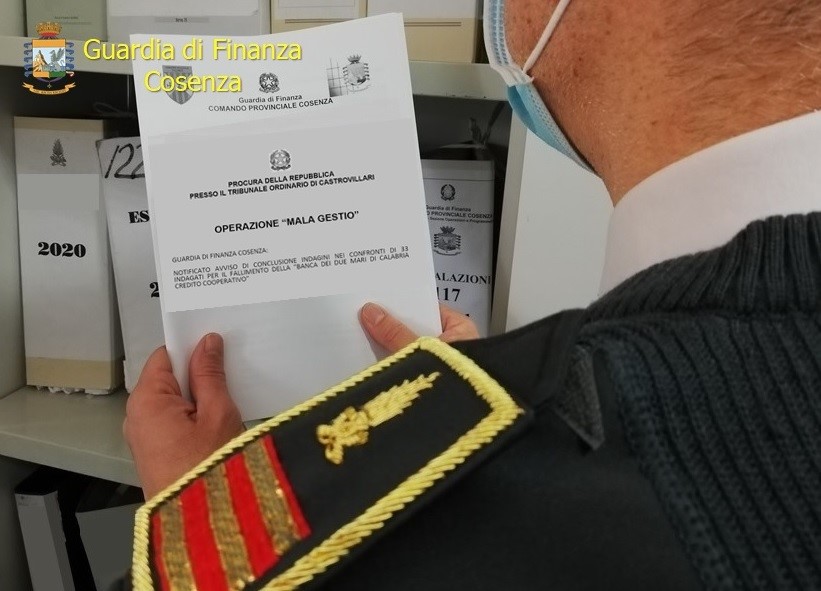

La contestazione riguarda la reiterata concessione ed erogazione, negli ultimi 10 anni, di numerose linee di credito, finanziamenti e sconfinamenti di conto corrente a favore di clienti, pur nella consapevolezza di conclamate difficoltà finanziarie e dell’incapacità di adempiere alle obbligazioni assunte per la restituzione, con conseguente distrazione di ingenti somme dal patrimonio dell’istituto di credito.

Gli indagati, anziché intraprendere con determinazione le iniziative, delineate nel piano di risanamento avviato a gennaio 2011, hanno continuato a perseguire una crescita poco rigorosa degli impieghi, assicurando incondizionato sostegno finanziario a clientela insolvente o in palese difficoltà.

L’istituto di credito cooperativo, nato a Villapiana (CS) nel 2003, avente sportelli dislocati su tutto il territorio calabrese, era stato sottoposto, nel marzo 2013, ad amministrazione straordinaria e, successivamente, nell’ottobre 2014, a liquidazione coatta amministrativa, per poi essere ceduto a Banca Sviluppo al prezzo simbolico di 1 euro, con contestuale cessione delle perdite su crediti ad altro soggetto giuridico, per un ammontare pari a circa

113 milioni di euro.

Nel corso delle meticolose e complesse indagini di Polizia Giudiziaria, è stato accertato che, prima dello stato di insolvenza dichiarato dal Tribunale di Castrovillari nell’ottobre 2016, i crediti in sofferenza della banca fallita erano stati venduti al Fondo di Garanzia dei Depositanti, per un ammontare pari ad euro 30,5 milioni di euro.

Tra l’altro, la Banca d’Italia aveva eseguito, dal 2005 al 2012 nei confronti della Banca dei Due Mari di Calabria Credito Cooperativo, tre ispezioni, tutte conclusesi con esito negativo, con l’irrogazione di sanzioni amministrative a carico dei componenti gli organi direttivi e di controllo della banca fallita e con la proposizione alle Autorità Giudiziarie competenti di due azioni di responsabilità nei confronti della governance.

La fallita, inoltre, era stata, negli anni, destinataria di ingenti prestiti subordinati, da parte del Fondo di Garanzia dei Depositanti della BCC, a sostegno di un’azione di immediata patrimonializzazione della medesima banca; iniziativa vanificata dalle condotte oggetto di contestazione. A riguardo, nel corso della procedura fallimentare, istruita presso il Tribunale di Castrovillari, sono stati ammessi al passivo debiti per circa 322 milioni di euro, tra i quali anche somme destinate alle casse dello Stato.

Le investigazioni, condotte dal Nucleo di Polizia Economico – Finanziaria di Cosenza hanno così permesso di individuare le ripetute concessioni di linee di credito e la successiva erogazione di ingenti somme di denaro a clienti con conseguente:

– marcato degrado del portafoglio prestiti espresso da partite deteriorate;

– ripercussione sulla capacità presuntiva di reddito per effetto degli elevati oneri di funzionamento con cost/income pari al 90,5%;

– sofferenza del portafoglio crediti che hanno portato alla cessione delle perdite di crediti per circa € 113 milioni;

– riduzione della dotazione patrimoniale di vigilanza della fallita con elevata concentrazione della raccolta e il rischio di notevoli deflussi nella raccolta anche di somme destinate all’Erario;

– inefficiente ed inefficacia organizzazione interna anche in materia di antiriciclaggio.

Le numerose operazioni bancarie, individuate dagli investigatori delle Fiamme Gialle come anti-economiche – dissipative del patrimonio della stessa banca – caratterizzate da conflitti di interesse, erano state autorizzate dagli indagati non osservando i vincoli imposti dalla normativa di settore vigente e dalle puntuali istruzioni operative emanate dalla Banca d’Italia, nel corso delle tre ispezioni, a salvaguardia ed a tutela del credito.

Conseguentemente, le cause dello stato di insolvenza sono state individuate nell’imprudente e spregiudicata azione direttiva e di controllo della governance, che ha continuato negli anni ad erogare numerose linee di credito senza garanzie reali, con istruttorie carenti e poco trasparenti ma, soprattutto, non rispondenti alle ordinarie logiche creditizie e bancarie.

Particolare attenzione è stata posta alla palese inosservanza degli obblighi creditizi ed alla eccessiva esposizione al rischio di perdite procurato dal costante e ripetuto sconfinamento a favore di numerosi clienti della banca: le condotte poste in essere, sia dai componenti dell’organo gestorio che dell’organo di controllo, hanno così determinato gravi responsabilità penali di natura omissiva, equiparabili alla causazione dell’evento che si aveva l’obbligo giuridico di impedire.

La meticolosa investigazione economico-finanziaria degli specialisti della Guardia di Finanza ha, definitivamente, fatto luce sulle ragioni del fallimento della citata banca sulla cui operatività avevano mal posto la loro fiducia imprese e risparmiatori.

Prosegue incessante l’attività della Procura della Repubblica, a contrasto degli illeciti societari e fallimentari a garanzia del corretto funzionamento del mercato, della libera concorrenza ed a tutela degli operatori economici che operano nel rispetto della legge.

(Comunicato Stampa)